Trong môn FA1, FA2, F3 ACCA (các môn theo khóa học FAB của Thắng) có nhắc đến Settlement/Cash Discount (chiết khấu thanh toán). Nếu mình là seller thì sẽ có tài khoản Discount Allowed, còn nếu mình là buyer thì sẽ có tài khoản Discount Received.

Hạch toán đối với phần này có sự khác biệt giữa IAS18 và IFRS15. Mình sẽ lấy một ví dụ để mô tả rõ hơn cho các bạn về sự khác biệt này nhé.

Ví dụ: A bán khẩu trang cho B với giá trị 50.000.000đ, kèm theo điều kiện nếu B trả tiền sớm trong vòng 14 ngày sẽ được discount 10%.

Như vậy, theo IAS18 thì A sẽ hạch toán như sau:

Khi bán hàng:

Dr Receivables 50.000.000

Cr Revenue 50.000.000

Khi nhận được tiền trong 14 ngày

Dr Cash 45.000.000

Dr Discount Allowed: 5.000.000

Cr Receivables 50.000.000

Khi nhận được tiền quá 14 ngày

Dr Cash 50.000.000

Cr Receivables 50.000.000

Như vậy khi hạch toán theo IFRS15 sẽ như thế nào?

Nếu như IAS18 cho phép hạch toán toàn bộ giá trị đơn hàng bao gồm cả Cash Discount (cho dù có được thực hiện hay không), thì cách IFRS tiếp cận lại mang sự thận trọng (Prudence) hơn và sát hơn với tình huống có thể xảy ra.

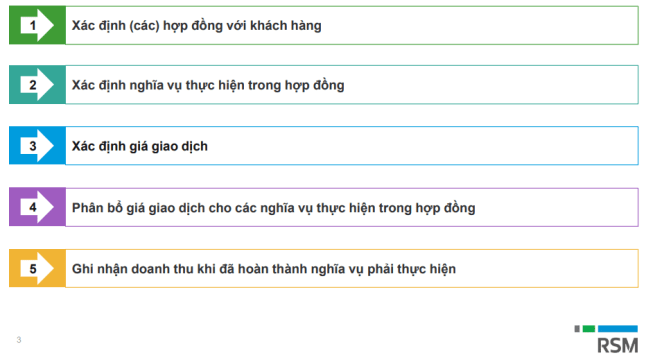

Theo IFRS15, việc ghi nhận doanh thu cần phải được xác định qua 5 bước.

Nguồn: RSM

Trong đó, ở bước 3 về xác định giá trị giao dịch là giá mà doanh nghiệp “expect” sẽ thu về từ việc cung cấp hàng hóa, dịch vụ. Như vậy khi doanh nghiệp A đưa ra Cash Discount, đồng nghĩa với việc số tiền thực tế doanh nghiệp nhận được sẽ phù thuộc vào hành động của khách hàng B. Và lúc này việc ghi nhận doanh thu sẽ dựa vào khả năng mà khoản cash discount được thực hiện. Khi doanh nghiệp A “expect” rằng khách hàng B sẽ trả trước hạn để hưởng chiết khấu thì hạch toán như sau:

Khi bán hàng:

Dr Receivables 45.000.000

Cr Revenue 45.000.000

Khi nhận được tiền trong 14 ngày

Dr Cash 45.000.000

Cr Receivables 45.000.000

Khi nhận được tiền quá 14 ngày

Dr Cash 50.000.000

Cr Receivables 45.000.000

Cr Revenue 5.000.000

Như vậy, theo IFRS15 thì tài khoản về Discount Allowed và Discount Received sẽ “biến mất”, có nghĩa là chúng ta chẳng cần phải hạch toán phần Cash Discount này nữa. Nó sẽ không xuất hiện ở trong Statement of Profit or Loss (SOPF) nữa. Về ảnh hưởng của nó đến SOPF giữa IFRS15 so với IAS18 thì hạch toán theo IFRS15:

– Revenue sẽ ghi nhận thấp hơn

– Gross Profit cũng ít hơn

Nhưng về Net Profit thì như sau nhé.

Phần này được thi ở môn FA1, FA2 và F3 nên các bạn lưu ý nhé.

by Trương Đức Thắng (FCCA, CIA, MSc)

=> Tìm hiểu các lớp học đang được đào tạo bởi Mr Thắng Trương: https://truongducthang.com/courses/